近一月以来,安防行业消息面频出,所涉细分类领域的发展持续推进。

11月底,工信部在民爆行业开展为期三个月的安全生产集中整治行动,提出将消除视频监控盲区。同时,

人脸识别技术国家标准工作组成立,《生物特征识别白皮书(2019版)》得以发布,全面启动人脸识别国家标准制定工作。

至近日,道路安防方面也迎来消息利好,交通运输部办公厅发布了关于贯彻落实有关重要指示批示精神,切实加强道路运输安全监管工作的通知。进一步加强安全隐患排查整治,进一步提升道路运输车辆技术性能,改革道路运输车辆动态监管标准符合性审查制度,进一步加快智能视频监控报警装置安装。

政策面趋势渐渐明朗的同时,对应的,安防产业指数自11月底起走出了一波小反弹趋势,截至发稿,月内上涨6.17%,涨幅仅次于2、3月。

(图片来源:wind)

趋势下,安防行业现状几何?又有哪些细分领域或有望优先受益?往下以窥之。

政策驱动造广阔发展空间

优先聚焦安防行业当前整体发展现状。我国安防行业起步于上世纪70年代末到80年代初,一共经历模拟监控、数字监控、网络高清监控和智能监控4个阶段,围绕着视频监控技术的改革创新而不断升级。从地域分布上看,我国安防行业集聚在经济比较发达的“珠三角”、“长三角”和“环渤海”三大地区,占据了我国安防产业约2/3以上的份额。

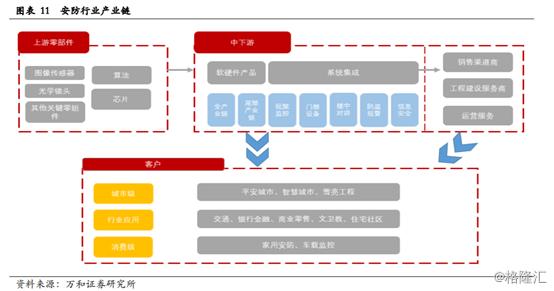

产业链格局方面,主要分为四个部分。上游为关键零部件、芯片和算法,主要包括图像传感器厂商、光学镜头厂商、芯片厂商、算法公司等,其中芯片为主要行业壁垒,多为国外厂商所垄断;中游主要为安防设备厂商,负责匹配上游组件和下游需求,提供整体的产品和方案。下游主要为具有项目资源且技术壁垒较低的销售渠道商、项目集成商、工程建设服务商、和运营服务商,负责安防产品的销售和整体项目集成与运营;终端应用领域落地到政府、具体行业和居民家庭。

市场规模方面,政策驱动下国内安防行业快速发展。根据中国安全防范产品行业协会预测,中国安防行业总收入将在十三五期间保持10%-12%的增长速率,政府对城市安防的重视为相关业务带来广阔的发展空间。

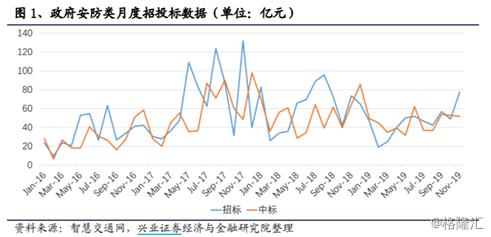

回顾2019年1-11月,据市场统计显示,政府安防类招标呈持续攀升之势。2019年11月单月而言,政府安防类招标金额77.6亿元,环比增长58%,同比增长6%,中标金额51.8亿元,环比下滑2%,同比下滑20%。整体来看,交通类项目表现优于公安类项目(平安城市),过亿的招标、中标项目分别为12、7个,金额为37.0、11.5亿元。参考中商产业研究院的预测数据,2019年我国安防行业的市场规模接近7200亿元。

视频监控领域需求现高增速

细化我国安防行业企业构成而言,整个产业中涉及视频监控领域的产品供应、工程建设和运营服务占据了行业总值的一半,因此可以说视频监控领域是安防行业的晴雨表和风向标。

而视频监控虽是国内安防市场占比.高的细分行业,但整体来说在国内地区的渗透率相比国外仍然处于较低的水平。与之对应的是,未来视频监控智能设备的需求或将快速扩张,随着视频数据的爆炸式增长催生千亿市场。IDC预计,国内视频监控市场规模将从2018年的106亿美元增长到2023年的201亿美元,五年复合增速为13.6%。

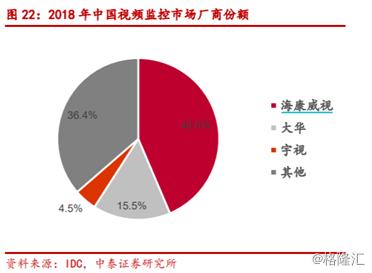

而在一领域,不得不提及海康威视(002415.SZ)、大华股份(002236.SZ)两家企业。2017年,海康在全球视频监控市场份额为22.6%,连续七年全球..;至2018年,国内市场也以43.6%的市场份额绝对..。大华股份位列全球视频监控设备市场第2位,市场份额17.02%,这两家公司合计占据全球50%以上的份额,构成了行业金字塔端的..梯队。

据悉,用户不集中、应用和产品分散、客户定制化多是视频监控行业的典型特征。例如,中国地域辽阔,有400个地市、700个地级市加县级市和2400个区县,而每个地方对公共安全的要求都不尽相同。公共安全、交通、金融、家居等不同领域对安防产品特性的需求也迥异。市场的碎片化及对产品特性需求的多样化,使得规模化生产难度高,只有每种产品品类的销量都达到一定的量级才能实现规模效应。龙头厂商规模效应显著。

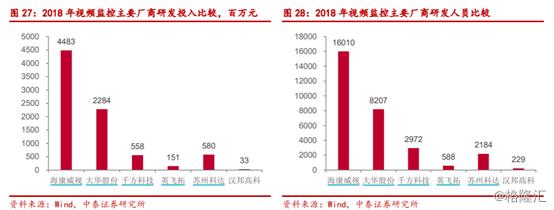

此外,从未来竞争的角度来看,视频监控行业是创新驱动型行业,产品需要持续升级。当前行业下游需求及其分散,应用场景广泛,产品定制化程度高。创新驱动以及定制化的特性意味着技术研发能力的强弱是竞争的关键。从研发投入指标来看,与竞争格局呈现“一致性”,海康威视遥遥..,..梯队将其他入局者远远甩在了后面。

另值得一提的是,据市场统计,上述公司11月外资持股显净流入趋势,截至2019年11月30日,陆港通持股占海康威视6.80%,环比10月上涨0.59pct,净买入公司5518万股;陆港通持股占大华股份4.55%,环比10月上涨1.11pct,净买入公司3333万股。由此,整体而言,拥有强技术壁垒及高市场份额的视频监控龙头或还是值得一定关注的。

识别技术领域趁势同受益

未来发展方面,当前比较明朗的趋势是人工智能是安防行业下一阶段转折的必经之路。

一方面,智能化处理是安防行业处理海量市场的..选择。随着视频监控的广泛应用,大量的监视数据单纯的依靠人力识别需要大量的时间且效率低下。而通过视频智能分析技术,可以快速自动定位敏感信息,并进行结构化的存储,使安防由被动防御型转变为主动防御型。

另一方面,深度学习依靠大量的数据训练,才能更准确的自动处理各种复杂信息。安防行业拥有的海量视频资源为深度学习提供了极佳的训练材料,成为人工智能产业化的.佳落地行业。人工智能.主要的应用领域是计算机视觉,其比重达到37%,计算机视觉行业市场构成中,安防行业占比68%。因而可以说安防是人工智能落地的主赛道产业。

人工智能与安防相结合能够实现对数据的实时跟踪、关联分析,达到对异常现象的检测处理和对危险事件的提前预警。具体而言,应用场景集中在公安、交通、金融等领域,技术应用体现在视频结构化、生物识别和物体识别技术上。由此可观的是,在安防智能化道路上,识别技术也是未来有望受益的一个细分领域。

目前,人脸识别领域群雄逐鹿局面已见雏形。除了正谋求上市,积极融资中的云从、商汤、依图、旷视四大独角兽及腾讯、阿里巴巴、百度几大互联网巨头有所布局,A股上市公司也有涉猎,部分上市公司如新开普(300248.SZ)、川大智胜(002253.SZ)、汉王科技(002362.SZ)、欧比特(300053.SZ)等等。

其中,新开普目前公司与蚂蚁金服战略合作,布局人脸识别算法市场。川大智胜于今年9月在成都举行“新三维人脸识别产品发布会”,发布了新一代高精度人脸建模和识别应用产品,其表示,虽然近年来仍然是新三维人脸识别应用推广的开拓期,但由于需求迫切,多个领域出现罕见的“应用等待产品”的现象,预计2020-2022年国内市场为80-100亿元。

本文转自:格隆汇 如有侵权请告知本站立刻删除

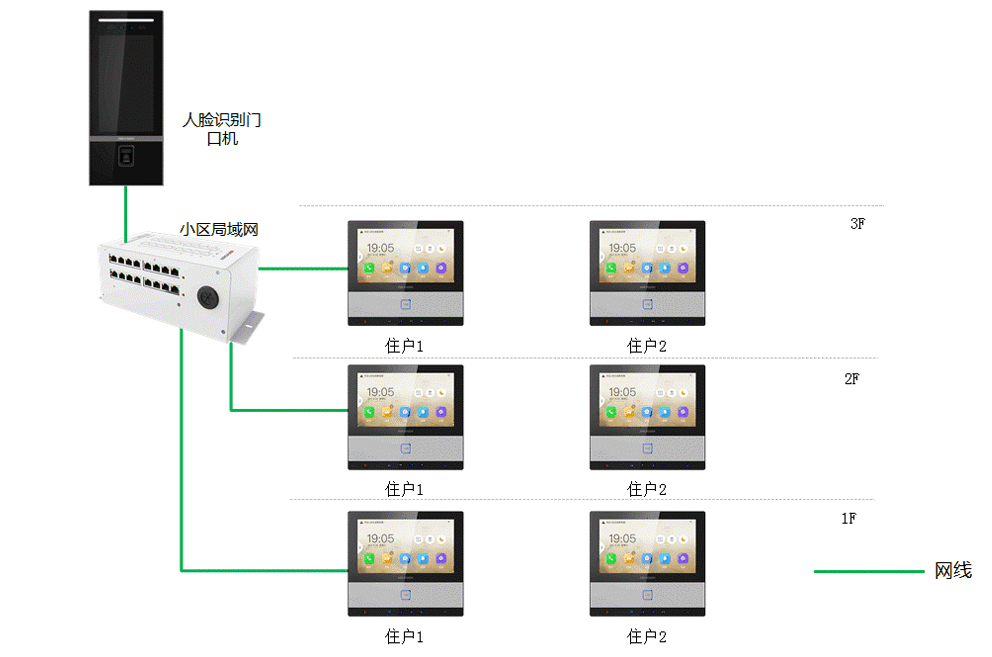

可视对讲

可视对讲 门禁配套

门禁配套 人证比对

人证比对 联网门禁

联网门禁 访客机

访客机 智能门禁一体机

智能门禁一体机 停车场车牌识别

停车场车牌识别 考勤产品

考勤产品 停车缴费终端

停车缴费终端

当前位置:

当前位置:

热门推荐

热门推荐

甘公网安备 62010202001667号

甘公网安备 62010202001667号